São 2 os principais problemas pelos quais o Brasil deve reformar seu sistema tributário:

- Alta complexidade e burocracia tributárias

- Excesso de tributação no consumo

Não há que se falar aqui em redução de carga tributária, uma vez que esse problema é de outra natureza (a saber, excesso de gastos). Temos um estado inchado e somente reformas como a Administrativa podem melhorar esse aspecto. Pra resumir: a única forma de reduzir impostos é com redução de gastos.

A Reforma Tributária que está em votação – PL 2337/2021 – não ajuda a resolver nenhum dos problemas, além de adicionar mais um grau de complexidade ao instituir a tributação de dividendos.

Ainda que o projeto apresentado contenha pontos positivos, o conjunto da obra é pernicioso e justifica meu posicionamento contrário ao PL.

A reforma traz modificações tanto para o Imposto de Renda para Pessoa Física como para Pessoa Jurídica.

PESSOA FÍSICA:

1) Correção parcial da tabela de alíquotas do IR. (Ponto positivo)

A proposta corrige toda a tabela de IRPF e passam a ser isentos aqueles assalariados que recebem até R$ 2.500,00 por mês ante R$ 1.903,98 como é atualmente.

Mesmo sendo um ponto positivo, há dois poréns. O PL não prevê a correção anual pela inflação, além de não corrigir nem ⅓ da defasagem acumulada desde 1996, que é de 113%.

2) Atualização do valor do imóvel na declaração de IR. (Questionável)

Com a reforma do IR, pessoas físicas podem atualizar o valor de seus imóveis na declaração sem precisar vendê-lo, o que custará uma alíquota de 5%. O período para atualização dos valores vai até 29 de abril de 2022 para os imóveis declarados em 2020.

Embora seja uma medida opcional, essa alíquota acaba tributando não apenas o ganho de capital, mas também a inflação de imóveis.

Além disso, essa atualização será possível apenas para a declaração de IR realizada até 04/2022. Isso fará com que a arrecadação do ano que vem seja alta, porém nos anos seguintes, para os próximos governos, haverá uma queda na arrecadação de IR sobre ganho de capital.

3) Atualização do valor de ativos no Exterior. (Questionável)

Pessoas que tenham ativos no exterior poderão atualizar esses valores com uma alíquota de 6% sobre o lucro. Aqui valem as mesmas considerações feitas para a atualização de bens imóveis no Brasil.

4) Restrição do desconto simplificado. (Ponto negativo)

O relator manteve, ainda, a limitação no uso do desconto simplificado. Pelo texto, só poderão usufruir do desconto os contribuintes que recebem até R$ 40 mil por ano, o que equivale a R$ 3.333 por mês. Hoje, todas as pessoas físicas podem optar pelo modelo. Na prática, quem ganha mais de R$ 3.333 por mês deve passar a receber restituição menor, ou não receber nenhuma.

Em suma, a classe média (considerando as pessoas que ganham acima de R$ 3.333,00 até R$ 10.000,00) terá sua alíquota efetiva de IR majorada.

PESSOA JURÍDICA:

1) O PL 2337/2021 prevê redução na alíquota de IRPJ, porém estabelece alíquota de 20% sobre dividendos, o que, no final das contas, acaba por majorar a alíquota final. (Ponto negativo)

Ainda que a alíquota final seja maior, não há consenso sobre o impacto final na carga tributária, uma vez que as empresas e pessoas físicas devem se adequar para buscar formas de não se submeterem à cobrança do IR sobre dividendos. Além disso, o PL cria algumas “categorias especiais” que ficam isentas do IR sobre dividendos.

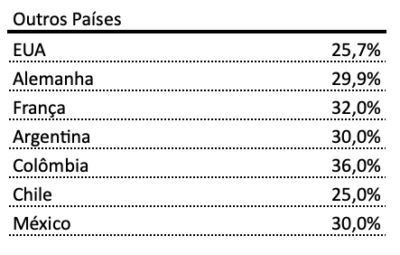

Para efeitos de comparação, listamos abaixo as alíquotas corporativas finais de alguns países:

Isenções ao IR sobre Dividendos:

- Empresas Optantes do Simples

- Empresas Tributadas Pelo Lucro Presumido que faturem até 4,8 milhões por ano

- Distribuição de Dividendos entre empresas de um mesmo grupo econômico

- Entidades de Previdência Complementar

- Incorporadoras Imobiliárias em Regime Especial de Tributação (RET) mediante o Patrimônio de Afetação

2) Extinção do Juros Sobre Capital Próprio. (Questionável)

Atualmente as empresas optantes pela tributação no Lucro Real podem usar como despesa (reduzindo a base de cálculo do IR), seguindo determinadas condições, uma parte da remuneração pagas aos acionistas na forma de Juros Sobre Capital Próprio.

Esse mecanismo é extinto pela reforma.

SUGESTÕES DO NOVO:

- A) Reduzir a alíquota total do IR para empresas da proposta de 24% para 21,5% e reduzir o IR s/ Dividendos para 15%. Assim, a alíquota final ficaria em 33,2%.

- B) Garantir a não tributação dos estoques de lucros. Ou seja, estabelecer na lei que os lucros acumulados até 31/12/2021 não são passíveis de cobrança de IR quando da distribuição dos mesmos na forma de dividendos.

- C) Ampliar a transição da reforma do IRPJ para que passe a valer apenas em 2024. Dessa forma os agentes econômicos (e o próprio governo) tem tempo para adequarem seus investimentos às novas regras.

- D) Não tributar a distribuição de dividendos entre PJ. Mesmo as que não formam grupo econômico.

PONTOS NÃO ATACADOS PELO PROJETO:

1) Correção da diferença entre o que pagam os assalariados CLT e os trabalhadores pejotizados.

Uma das grandes distorções existentes no modelo atual de tributação diz respeito à diferença entre a tributação da renda de um empregado formal e a tributação da renda de um “PJ” que atua como sócio de uma empresa do lucro presumido.¹

A título de exemplo, a alíquota marginal (incidente sobre o acréscimo de renda) de um empregado formal com renda superior a R$ 6,5 mil/mês é de 40,1%, enquanto a alíquota marginal incidente sobre a renda de um PJ com renda de R$ 100 mil/mês pode ser de apenas 13,6%. O substitutivo do PL 2.337 agrava essa distorção, reduzindo a alíquota marginal incidente sobre a renda do PJ para 9,6%.¹

A Reforma faz com que a diferença de IR pago por pessoas que são empregados disfarçados de PJ tenham tributação ainda menor do que Celetistas (CLT) atualmente.

2) O projeto não aplica o princípio da progressividade. O “quem ganha mais, paga mais”.

Além do aumento na distorção na tributação dos PJs, mesmo no caso das grandes empresas, em que a tributação de 20% na distribuição de dividendos deveria resultar em maior progressividade, isso não necessariamente ocorrerá. De fato, a maior parte dos lucros dos grandes acionistas não é distribuída, mas sim reinvestida, diretamente ou através de holdings. Nestes casos, não apenas não haverá a tributação na distribuição, como os acionistas serão beneficiados pela redução da alíquota na empresa de 34% para 24%. Na prática, não serão os bilionários, mas sim os pequenos e médios acionistas das grandes empresas que arcarão com o aumento da tributação na distribuição. ¹

¹ Bernard Appy em: IR: Há um enorme desperdício de energia política e espaço fiscal para viabilizar um projeto ruim. De 17/08/2021, no Estadão.

3) Não resolve a tributação sobre consumo.

Estão em pauta mudanças no IR, enquanto o maior problema reside na tributação sobre o consumo. PIS, COFINS, ICMS e ISS são os impostos que realmente impactam a vida dos mais pobres. É por aí que deveria ser iniciada a discussão.

NÃO HOUVE PREOCUPAÇÃO COM O EXCESSO DE TRIBUTAÇÃO SOBRE O CONSUMO.

4) Está mantida e agravada a complexidade tributária.

Não há nenhuma previsão de redução da complexidade de apuração e cálculo de tributos. Para piorar, é criada a tributação de dividendos, que gera nova regulamentação.

Infelizmente, todas as reformas apresentadas por este governo vêm recheadas de maldades.